Date: 17 Jan 2022

Catégorie: Fiscal

La loi de finances pour 2022 a été adoptée le 30 décembre 2021 (L. n° 2021-1900, 30 déc. 2021). Bien évidemment, le Conseil constitutionnel en avait été préalablement saisi, mais il n’a censuré à cette occasion que quelques « cavaliers budgétaires » (Cons. const., 28 déc. 2021, n° 2021-833 DC).

Entrée en vigueur. Les dispositions de la loi de finances pour 2022 s’appliquent, sauf lorsque la date d’entrée en vigueur est expressément fixée par le texte :

Pour l’établissement de l’impôt sur le revenu dû au titre de l’année 2021 et des années suivantes (art. 1er II, 1°) ;

En matière d’impôt sur les sociétés, aux résultats des exercices clos à compter du 31 décembre 2021, soit pour les sociétés dont l’exercice coïncide avec l’année civile, aux résultats de l’exercice 2021 (art. 1er II, 2°).

Il convient donc de revenir sur les principales mesures applicables, lesquelles peuvent avoir un impact fort sur la gestion de patrimoine.

I – Fiscalité des particuliers

A – Revalorisation du barème de l’impôt sur le revenu

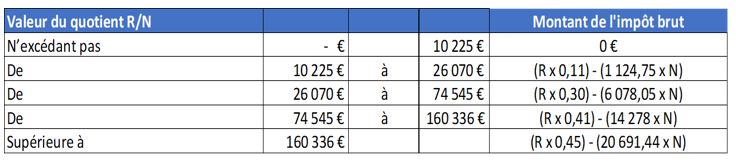

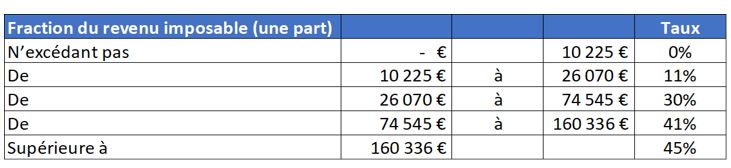

Le barème de l’impôt pour les revenus 2021 est indexé sur l’évolution prévisionnelle de l’indice des prix hors tabac en 2021 par rapport à 2020, soit 1,4 %.

Il est fixé comme suit pour une part de quotient familial :

Le montant de l’impôt brut est calculé à partir des formules :

Le montant de l’impôt brut calculé à l’aide de ces formules doit être corrigé, le cas échéant, du plafonnement des effets du quotient familial, de la décote, des réductions d’impôt, des impositions à taux proportionnel et enfin des crédits d’impôt.

Divers seuils, plafonds, limites et abattements sont revalorisés en conséquence.

B – Aménagement des modalités d’application du système du quotient familial en cas de déficit (art. 6).

Le système du quotient familial permet de limiter la progressivité de l’impôt sur le revenu lorsqu’un revenu exceptionnel ou différé est perçu. Désormais, la loi précise que le déficit catégoriel, le déficit global ou, le cas échéant, le revenu global négatif s’imputent sur le montant du revenu exceptionnel ou différé avant application du système du quotient (CGI, art. 163-0 A modifié). La doctrine administrative est ainsi légalisée (BOI-IR-LIQ-20-30-20, 20 juill. 2016, § 310). Rappelons que le Conseil d’Etat avait jugé qu’à défaut de précision dans la loi, le système du quotient s’appliquait au revenu exceptionnel avant imputation du revenu net global négatif (CE, 9ème et 10ème ch., 28 sept. 2016, n ° 384465).

C – Réductions et crédits d’impôt

1- Transformation de la déduction forfaitaire « Cosse-ancien » (Louer abordable) en réduction d’impôt (art. 67)

La déduction forfaitaire Cosse-ancien (Louer abordable) est remplacée par une réduction d’impôt sur le revenu pour location de logements conventionnés. Le nouveau dispositif concerne les logements situés en zones tendues et respectant un niveau de performance énergétique globale, donnés en location nue et affectés à l’habitation principale du locataire pour lesquels une demande de conventionnement est enregistrée par l’Agence nationale de l’habitat (ANAH) entre le 1er mars 2022 et le 31 décembre 2024. Par ailleurs des plafonds de loyers et de ressources du locataire doivent être respectés (CGI, art. 199 tricies nouveau).

La réduction d’impôt s’applique à compter de l’imposition des revenus 2022. Dès lors, la déduction forfaitaire Cosse-ancien ne peut plus s’appliquer qu’aux revenus tirés de logements pour lesquels une demande de conventionnement est enregistrée par l’ANAH au plus tard le 28 février 2022. Le taux de la déduction (15 % à 85 %) calculé sur le revenu brut est, rappelons-le, fonction de la localisation géographique du logement et selon que la convention est conclue dans le secteur intermédiaire ou dans le secteur social ou très social.

La réduction d’impôt s’appliquera pendant toute la durée de la convention soit 6 ans au minimum. En cas de mise en location directe, elle est égale à 15 % du montant brut des revenus du logement pour les conventions à loyer intermédiaire et à 35 % de ce montant pour les conventions à loyer social. En cas d’intermédiation locative, elle est égale à 20 % de ce montant pour les conventions à loyer intermédiaire, 40 % pour les conventions à loyer social et à 65 % pour les locations à loyer très social.

2- Prorogation des réductions d’impôt Censi-Bouvard (art. 74) et Denormandie ancien (art.75)

La durée d’application des réductions d’impôt Censi-Bouvard (loueurs en meublé non professionnel) et Denormandie ancien est prorogée d’un an. Ces réductions d’impôt s’appliqueront par conséquent aux investissements réalisés :

Jusqu’au 31 décembre 2022 pour les acquisitions éligibles au dispositif LMNP ;

Jusqu’au 31 décembre 2023 pour les acquisitions éligibles au dispositif Denormandie ancien.

3- Crédit d’impôt pour l’emploi d’un salarié à domicile : certains services limitativement énumérés fournis à l’extérieur du domicile ouvrent droit au crédit d’impôt (art. 3).

La loi de finances pour 2022 précise le champ des prestations éligibles au crédit d’impôt en indiquant que certains services sont considérés comme fournis à domicile lorsqu’ils sont compris dans un ensemble de services incluant des activités effectuées à ce domicile (CGI, art. 199 sexdecies, 2 et 4 modifiés). Elle légalise également la prise en compte du plafonnement de certaines dépenses par le Code du travail (CGI, art. 199 sexdecies, 3 modifié).

La loi clarifie ainsi le champ des services éligibles au crédit d’impôt après la décision du Conseil d’Etat du 30 novembre 2020 (CE, 3ème et 8ème ch., 30 nov. 2020, n° 442046), selon laquelle seuls les services rendus exclusivement au domicile de contribuable ou de son ascendant ouvraient droit à l’avantage fiscal. La loi reprend la doctrine administrative sur l’offre globale de services (BOI-IR-RICI-150-10, 20 sept. 2017, § 80). A titre d’exemples, ouvrent droit au crédit d’impôt :

L’accompagnement des enfants, des personnes âgées ou handicapées dans leurs déplacements en dehors de leur domicile (promenades, aide à la mobilité et au transport) ;

Les livraisons de repas ou de courses à domicile ;

Les services de téléassistance et visio-assistance pour les personnes âgées ou handicapées qui ont besoin d’une aide personnelle à domicile ou d’une aide à la mobilité favorisant leur maintien à domicile, etc.

D - Plus-values des particuliers

1- Aménagement du dispositif d’abattement fixe des dirigeants de PME partant à la retraite (art 19, II et III)

La plus-value réalisée par le dirigeant de PME soumise à l’impôt sur les sociétés qui cède à titre onéreux les parts ou actions de sa société (ou les droits démembrés portant sur ces titres) à l’occasion de son départ à la retraite peuvent bénéficier d’un abattement fixe de 500 000 € à condition notamment qu’il cesse toute fonction dans la société concernée et fasse valoir ses droits à la retraite dans les deux années précédant ou suivant la cession (CGI, art. 150-0 D ter).

Ce dispositif d’abattement fixe est prorogé. Il s’applique aux cessions réalisées jusqu’au 31 décembre 2024. En outre, le délai dans lequel les titres doivent être cédés après le départ à la retraite du dirigeant est temporairement allongé à 3 ans lorsque le cédant fait valoir ses droits à retraite entre le 1er janvier 2019 et le 31 décembre 2021 et ce départ à la retraite précède la cession.

2- Aménagement du régime d’imposition des plus-values de cessions d’actifs numériques (art. 79)

Pour tenir compte de la spécificité des actifs numériques, cryptomonnaies (bitcoin, éther, litecoin, etc.) et jetons numériques (BAT, jetons Storj, etc.), la loi de finances pour 2019 (n° 2018-1317, 28 déc. 2018, art. 41) prévoit qu’à compter du 1er janvier 2019, les plus-values de cession à titre onéreux de ces actifs réalisées par les personnes physiques, directement ou indirectement par personnes interposées, dans le cadre de la gestion de leur patrimoine privé, sont imposées au taux de 12,8 % et soumises aux prélèvements sociaux, soit un taux global d’imposition de 30 %. Cependant, les opérations d’échange sans soulte d’actifs numériques bénéficient d’un sursis d’imposition (CGI, art. 150 VH bis).

La loi de finances pour 2022 aménage le régime d’imposition des gains de cession à titre onéreux des actifs numériques réalisés à compter du 1er janvier 2023 en donnant la possibilité au cédant d’écarter l’imposition forfaitaire de ces gains en optant pour leur imposition au barème progressif de l’impôt sur le revenu (CGI, art. 200 C). Cette option est spécifique aux plus-values de cession d’actifs numériques : elle n’entraîne donc pas l’imposition des RCM et plus-values mobilières au barème progressif qui peuvent faire l’objet d’une option globale et irrévocable distincte.

II – Fiscalité des entreprises

A - Allongement des délais d’option pour les régimes d’imposition des entrepreneurs individuels (art. 7)

Option pour un régime réel BIC. Les entrepreneurs individuels relevant du régime micro peuvent désormais opter pour un régime réel d’imposition (simplifié ou normal) dans les délais applicables au dépôt de la déclaration d’ensemble des revenus n° 2042 (CGI, art. 50-0, 4 al. 1, modifié). Les exploitants pourraient ainsi tenir compte des résultats de la dernière année d’activité achevée et des premiers mois de la période en cours pour déterminer le régime d’imposition le plus adapté.

Renonciation à un régime réel BIC, BNC. Les entreprises soumises sur option à un régime réel d’imposition peuvent renoncer à cette option dans les délais applicables au dépôt de la déclaration souscrite au titre des résultats de l’année précédant celle au titre de laquelle la renonciation s’applique (CGI, art. 50-0, 4 al. 2 modifié). Ainsi, un entrepreneur relevant sur option d’un régime réel d’imposition en N-1 peut dénoncer cette option en N jusqu’à la date limite de dépôt de sa déclaration des résultats de l’année N-1.

B- Dispositif temporaire d’amortissement fiscal des fonds commerciaux (art. 23)

Sur le plan comptable, le fonds commercial constitue un actif incorporel composé essentiellement de la clientèle, de l’enseigne et du nom commercial. Il s’agit donc des éléments incorporels du fonds de commerce lequel peut comporter d’autres éléments figurant à d’autres postes du bilan (matériel ou outillage, mobilier commercial, etc.).

En principe, le fonds commercial, parce qu’il est présumé avoir une durée d’utilisation non limitée, n’est pas amortissable (PCG, art. 214-3). Toutefois, il peut faire l’objet d’une dépréciation lorsque sa perte de valeur n’est pas irréversible.

Cela dit, le droit comptable admet que le fonds commercial puisse faire l’objet d’amortissements dans deux hypothèses :

D’une part, lorsqu’il existe une durée prévisible de son exploitation (par exemple en présence d’une concession). Il doit être amorti sur sa durée d’utilisation ou sur 10 ans si cette durée ne peut être déterminée de manière fiable ;

D’autre part, les petites entreprises définies à l’article L. 123-16 du Code de commerce peuvent amortir sur 10 ans tous leurs fonds commerciaux (PCG, art. 214-3). Pour ce faire, il convient que l’entreprise, personne physique ou personne morale, ne dépasse pas deux des trois seuils suivants au titre du dernier exercice comptable clos et sur une base annuelle : 12 millions € de chiffre d’affaires, 6 millions € de total du bilan et 50 salariés employés au cours de l’exercice.

Sur le plan du droit fiscal, le fonds commercial ne constitue pas un élément amortissable pour la détermination du résultat imposable (BOI-BIC-AMT-10-20, 1er mars 2017, § 320 et s.). Il a été jugé que seul est amortissable l’élément d’actif incorporel dont il est normalement prévisible, lors de sa création ou de son acquisition, que ses effets bénéfiques sur l’exploitation prendront fin à une date déterminée et qui, en raison de ses caractéristiques, est dissociable à la clôture de l’exercice de la clientèle qui y est attachée (CE, 1er oct. 1999, n° 177809). Dès lors la question de la déductibilité fiscale de l’amortissement par les petites entreprises de leurs fonds commerciaux s’est posée. Saisi pour avis, le Conseil d’Etat a précisé que la possibilité d’amortir les fonds commerciaux était incompatible avec la règle fiscale selon laquelle les effets bénéfiques sur l’exploitation du fonds commercial doivent prendre fin à une date déterminée. En conséquence, une petite entreprise, visée par l’article L. 123-16 du Code de commerce, qui aurait opté pour l’amortissement ne peut s’en prévaloir pour la détermination de son résultat fiscal (CE, avis n° 453458, 8 sept. 2021).

L’article 23 de la loi de finances pour 2022 modifie l’article 39, 1, 2 ° du CGI :

Il codifie le principe de non-déductibilité fiscale des amortissements des fonds commerciaux (al. 2 nouveau). Les amortissements du fonds commercial comptabilisés devraient en conséquence être réintégrés pour la détermination du résultat fiscal ;

Il autorise cependant les entreprises à déduire les amortissements des fonds commerciaux qu’elles acquièrent entre le 1er janvier 2022 et le 31 décembre 2025 (al. 3 nouveau). Pour cela, il convient néanmoins que le fonds puisse faire l’objet d’un amortissement en comptabilité, soit parce sa durée d’exploitation est limitée, soit parce qu’il s’agit d’une petite entreprise au sens de l’article L. 123-16 du Code de commerce. L’articulation entre amortissements et dépréciation d’un même fonds commercial si l’entreprise a enregistré une telle dépréciation sont précisées afin d’éviter une double déduction de la charge (CGI, art. 39, 1, 5° al. 15 modifié). Cette mesure a pour objectif dans un contexte de sortie de crise sanitaire d’encourager la reprise des entreprises afin de maintenir l’activité. On notera que l’avantage fiscal procuré par la déduction des amortissements a cependant pour effet d’augmenter la plus-value à court terme en cas de cession du fonds commercial. Mais cet inconvénient peut être effacé si l’un des régimes d’exonération des plus-values professionnelles, à législation constante, trouvent à s’appliquer (CGI, art. 151 septies, 151 septies A et 238 quindecies).

C- Imposition des gains de cession d’actifs numériques dans la catégorie des bénéfices non commerciaux en cas d’exercice de l’activité à titre quasi-professionnel (art. 70)

L’article 70 de la loi de finances pour 2022 crée une nouvelle catégorie de revenus non commerciaux : les produits des opérations d’achat, de vente et d’échange d’actifs numériques (« trading ») effectuées dans des conditions analogues à celle d’un professionnel relèvent des bénéfices non commerciaux par détermination de la loi (CGI, art. 92, 2, 1° bis nouveau).

Ainsi, la distinction entre activité professionnelle et non professionnelle permettant de déterminer le régime d’imposition de ces revenus du « trading » d’actifs numériques (bénéfices professionnels ou plus-values de cessions d’actifs numériques) ne repose plus sur des critères d’exercice habituel ou occasionnel des cessions mais sur des conditions d’exercice de l’activité analogues à celle d’un professionnel, sur le modèle des opérations de bourse (CGI, art. 92, 2, 1°).

Ces nouvelles dispositions s’appliquent à compter du 1er janvier 2023.

D- Plus-values professionnelles (BIC, BNC, BA)

L’article 19 de la loi de finances pour 2022 aménage certains dispositifs d’exonération des plus-values professionnelles : le premier pour départ à la retraite du cédant (CGI, art. 151 septies A) ; le second pour transmission d’une entreprise répondant à certains critères de valorisation (CGI, art. 238 quindecies). Il étend également le bénéfice des exonérations aux cessions de contrats de location-gérance au profit de toute autre personne que le locataire.

1- Allongement temporaire du délai de cession dans le cadre d’un départ à la retraite (art. 19, III)

L’article 151 septies A du Code général des impôts prévoit une exonération des plus-values professionnelles en cas de cession à titre onéreux d’une entreprise individuelle, à l’occasion du départ à la retraite du cédant, lequel doit avoir lieu dans les deux années précédant ou suivant la cession. Ce dispositif de faveur est également applicable aux cessions de parts sociales de sociétés de personnes relevant de l’impôt sur le revenu et pour lesquelles le cédant exerce son activité principale.

Afin de ne pas pénaliser les entrepreneurs qui peuvent rencontrer des difficultés lors de leur départ à la retraite pour trouver un repreneur dans le délai prévu par la loi en raison de la crise sanitaire, l’article 19 de la loi de finances pour 2022 modifie ce délai en prévoyant que « lorsque le cédant fait valoir ses droits à la retraite entre le 1er janvier 2019 et le 31 décembre 2021 et que ce départ en retraite précède la cession, le délai prévu par ces dispositions est porté à trois ans ».

Une question demeure : celle fréquente où le départ en retraite ne coïncide pas avec la cessation de fonctions. Les commentaires administratifs seront d’une aide précieuse au praticien.

2- Révision des plafonds d’exonération des transmissions d’entreprises individuelles ou de branches complètes d’activité (art. 19, I, 2°)

Dans le cadre du plan de soutien en faveur des travailleurs indépendants, l’article 19 de la loi de finances pour 2022 rehausse les plafonds d’exonération prévus par l’article 238 quindecies du CGI. Ces plafonds qui n’avaient pas été modifiés depuis la loi de finances rectificative pour 2005 sont portés à :

500 000 € (au lieu de 300 000 €) pour une exonération totale ;

1 000 000 € (au lieu de 500 000 €) pour une exonération partielle.

Ces plafonds s’appliquent également aux cessions de parts de sociétés de personnes relevant de l’impôt sur le revenu.

L’article 19 modifie également l’appréciation des éléments à prendre en compte pour l’appréciation de ces plafonds. Désormais, l’article 238 quindecies VII du CGI vise « le prix stipulé des éléments transmis, ou leur valeur vénale, auxquels sont ajoutés les charges en capital et les indemnités stipulées au profit du cédant, à quelque titre et pour quelque cause que ce soit ». Les commentaires administratifs visant à expliciter cette modification seront les bienvenus, mais l’analogie avec les droits d’enregistrement dus en matière de mutation d’immeuble est frappante (art. 683 CGI).

3- Régimes d’exonération des cessions de contrats de location-gérance étendus aux cas de cessions à un tiers

Jusqu’au 1er janvier 2022, la cession ou la transmission d’un fonds donné en location-gérance pouvait bénéficier des dispositifs d’exonération prévus aux articles 151 septies A et 238 quindecies du CGI à deux conditions (BOI-BIC-PVMV-40-20-20-20, 20 mars 2019, § 290 et BOI-BIC-PVMV-40-20-50, 25 mars 2014, § 90) :

D’une part, l’activité devait avoir été exploitée depuis au moins 5 ans au moment de la mise en location ;

D’autre part, la cession ou la transmission devait s’opérer au profit du locataire-gérant.

Afin de faciliter la continuité de l’activité alors que le locataire-gérant n’est pas en mesure d’acquérir ou ne souhaite pas reprendre le fonds qu’il a pris en location, l’article 19 de la loi de finances pour 2022 autorise désormais, de manière pérenne, la cession ou la transmission du fonds à toute personne autre que le locataire-gérant, dans le respect du contrat de location-gérance, et sous réserve que la cession porte sur l’intégralité des éléments concourant à l’exploitation de l’activité (CGI, art. 151 septies A, IV, 2° modifié et 238 quindecies, VII, 2° modifié).

E- Création d’une option à l’impôt sur les sociétés pour les entrepreneurs individuels sans modification du statut juridique (art. 13)

L’article 13 de la loi de finances pour 2022 anticipe l’adoption future du projet de loi en faveur de l’activité professionnelle indépendante, lequel a notamment pour objectif la création automatique d’un patrimoine d’affectation professionnel distinct du patrimoine personnel de l’entrepreneur individuel.

Nous avions eu l’occasion de faire part du peu de cohérence et d’utilité de ce projet (https://www.aurep.com/fr/article/5/newsletter/1/droit-civil/457-que-penser-du-projet-de-loi-en-faveur-de-lactivite).

En conséquence, lorsque cette loi sera adoptée, l’entrepreneur individuel disposera de la faculté (comme les EIRL actuellement) d’opter pour l’impôt sur les sociétés par une assimilation à une EURL ou à une EARL s’il exerce une activité agricole. L’article 13 de la loi de finances pour 2022 ajoute ainsi un paragraphe à l’article 1655 sexies du CGI. Les entrepreneurs individuels exerçant une activité imposable dans la catégorie des bénéfices industriels et commerciaux, des bénéfices non commerciaux ou des bénéfices agricoles, relevant de plein droit ou sur option d’un régime réel d’imposition (ce qui exclut les entrepreneurs relevant d’un régime micro) pourront opter pour une assimilation à une EURL (ou à une EARL). Cette assimilation emportera ainsi option irrévocable pour l’impôt sur les sociétés, même si celle-ci pourra être révoquée dans les cinq années qui suivent l’option. L’option entraîne la liquidation de l’entreprise individuelle avec les mêmes conséquences fiscales que la cessation d’entreprise et l’annulation des droits sociaux d’une EURL (ou d’une EARL). L’entrepreneur individuel sera tenu de respecter les obligations comptables pour l’établissement de l’impôt sur les sociétés. Il sera soumis aux cotisations sociales sur la fraction des dividendes qui excède 10 % du bénéfice net (CSS, art. 136-6, III, 3° modifié pour les travailleurs indépendants non agricoles et L 731-14-1 modifié pour les travailleurs indépendants agricoles).

Ce même article 13 prévoit que l’article 151 sexies du CGI s’appliquera alors aux biens utiles à l’exercice de l’activité professionnelle de l’entrepreneur individuel, régime dit des « biens migrants » (BOI-RFPI-PVI-10-20, 5 août 2015, § 150).

F- Reprise d’entreprises en difficulté : extinction du dispositif d’exonération d’impôt sur les sociétés et d’impôts locaux (art. 35)

Le dispositif d’exonération temporaire d’impôt sur les sociétés, et sur délibération des collectivités territoriales, de cotisation foncière des entreprises, de cotisation sur la valeur ajoutée des entreprises et de taxe foncière sur les propriétés bâties dont bénéficiaient les entreprises qui reprenaient des entreprises en difficulté n’a pas été prorogé, l’évaluation de l’inspection générale des finances ayant conclu à son inefficacité.

L’article 44 septies du CGI est abrogé à compter du 1er janvier 2022 avec néanmoins des mesures de transition pour les entreprises déjà éligibles à cette exonération pour sa durée restant à courir.

Source :

Henri LEYRAT Animateur Scientifique AUREP

Pierre VINCENT Consultant et Formateur AUREP